直达国际:创14年新低,2023年人民币汇率何去何从?

作者:Devin 、Jiya

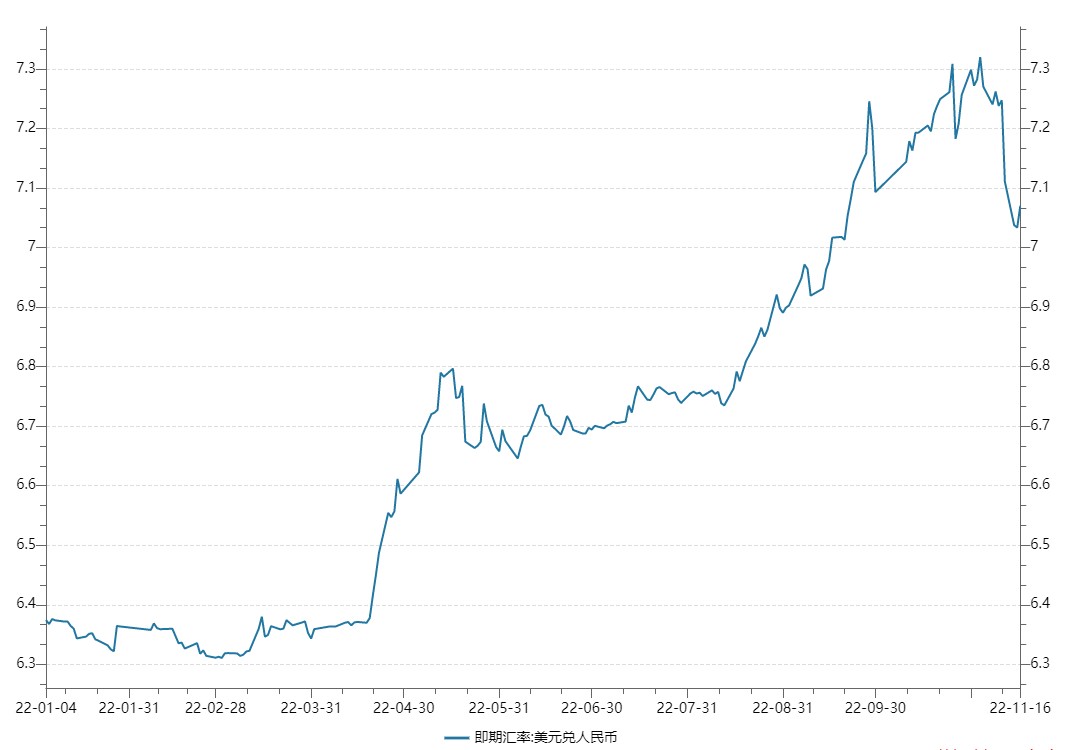

今年,人民币汇率经历了一波惊涛骇浪。美元兑人民币从年初6.37一路上涨至11月初的7.33。也就是说,人民币兑美元汇率创了自2008年金融风暴以来新低 。

(美元兑人民币汇率走势图,数据来源:Wind)

那么未来人民币兑美元的汇率走势会怎么样?是会随着美国加息放缓和内地经济复苏变强?还是会继续2022年的弱势?

我们先上观点,再分析原因。

01 小标题:核心观点

长远坚定看好:基于我国的经济实力长期不断提升,我对人民币走强非常有信心,长期来看,相信回到过去6.3的水平绝对不是问题。关于这一点,有三个重要的理由,可以点击看我们过去的文章《美元走强,但人民币不会长期贬值的3个理由》

短期偏弱:这里的短期不是指一两个月,是指半年到一年的时间。汇率短期适当走弱不是坏事,反而有利于提振经济和出口。

经济发展依靠三驾马车,分别是消费、投资和净出口。刺激消费、投资都需要财政政策和货币政策双管齐下。使用财政政策也需要钱。在经济环境差的情况不能依靠税收,政府发债是方法。宽松的货币环境有利于政府和企业融资。

所以货币政策保持宽松有利于政府和企业处理债务。同时也有利于保值资产价格,包括让股市和房地产价格处在一个相对稳定的价格区间。只要股市和房地产价格稳定,经济就能稳定。在总需求不足,但产能充足和未充分就业的情况下,适度宽松的货币环境也不会产生高通胀。

伴随着较为宽松的货币政策,汇率也会适度走软。当然,前提是美国的加息步伐只是放缓,而不是掉头减息。汇率走弱有利于国外投资者投资内地股市,也有利于出口。

所以,在2023年,汇率走弱有利于国家发展。只要不是大幅贬值,并不会让投资者对长期走势失去信心。现有的资本管制制度也能够防止热钱快进快出所引起的汇率剧烈波动。以上就是这文章的核心观点。下面是详细分析。

02 小标题:需要刺激消费和投资

上面提到,刺激经济需要从三头马车下手。那就先看看消费的情况。

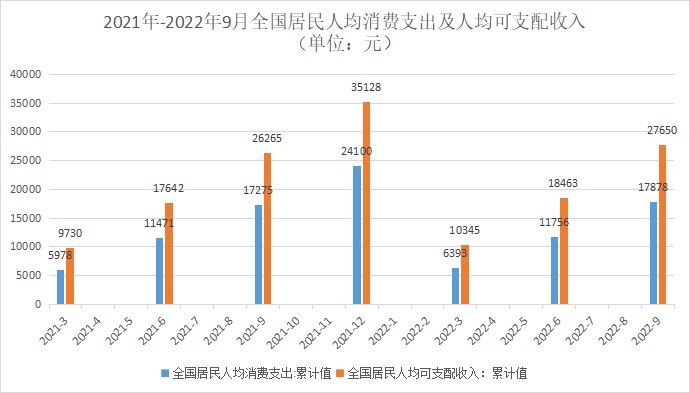

根据国家统计局数据显示,2022年前三季度人均可支配收入为27,650元,比上年同期名义增长5.3%,人均消费支出为17,878元,比上年同期名义增长3.5%。虽然这两项较上年同期相比是上升的,但是2022年前三季度全国居民人均消费支出占人均可支配收入的比例为64.6%,比2021年同期是下降了12%。由此可见,居民消费意愿还是偏弱。

(图:2021年-2022年9月全国居民人均消费支出及人均可支配收入,数据来源:Wind)

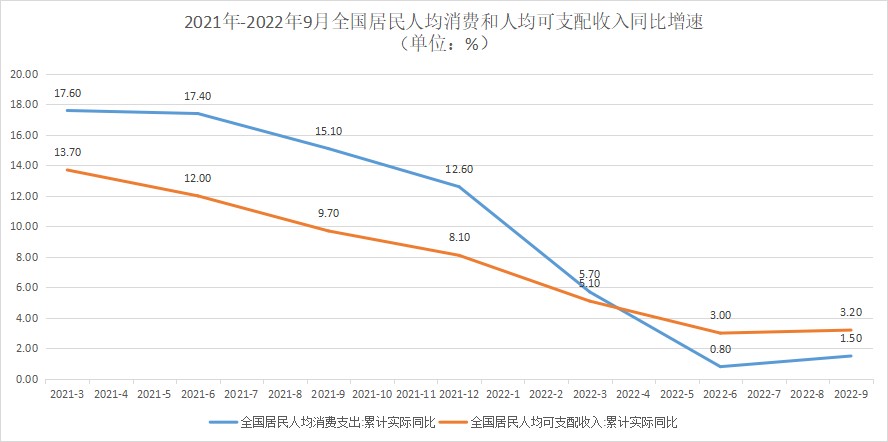

(图:2021年-2022年9月全国居民人均消费和人均可支配收入同比增速,数据来源:Wind)

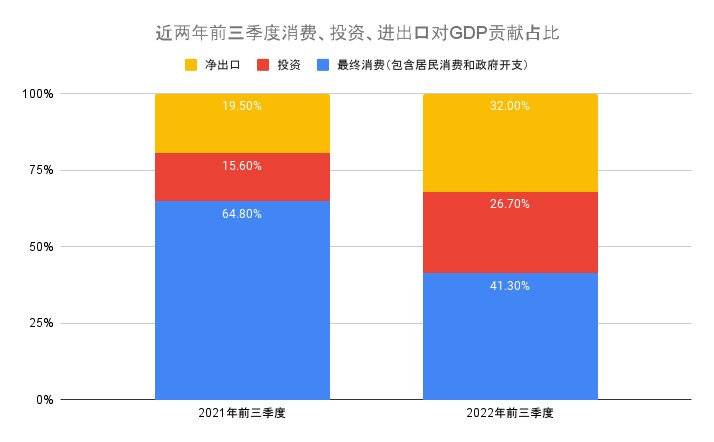

同样,从投资、消费和净出口对国内生产总值(GDP)贡献率来看,也能印证人们的消费意愿还未恢复。2022年前三季度,GDP同比增长3%,但是消费(包含居民消费及政府开支)贡献率比去年同期下降了23.5%!,净出口和投资较去年同期上升。特别是净出口,其增长了12%。详见下图:

(图:2021年和2022年前三季度消费、投资及进出口对GDP贡献占比,数据来源:Wind)

刺激消费的根本是要提高居民收入。所以提高就业率是关键所在,提高就业率需要企业增加招聘。提高工资的前提是企业盈利增加。增加就业和提高工资在企业端,所以这又回到了第二头马车“投资”上面了。

房地产占投资的比例不低,救房地产很重要,最近央行和银保监发的通知等出台政策,相信这些大家都知道。这里就不累述。

好了,那么第一个问题来了。如果等居民收入增加来提高消费,很可能黄花菜都凉了。在10月底,著名经济学家、上海财大校长刘元春在在中国人民大学国家发展与战略研究院等主办的“中国宏观经济论坛(CMF)”举行宏观经济月度数据分析会上,提出的一些建议很有启示。关于消费部分,他指出需要让居民可支配收入同比增速超过GDP来提振经济。在近两年,居民可支配收入同比增加都比GDP低。例如,前三季度居民可支配名义收入同比增长4.3%,但前三季度名义GDP增长速度是6.2%。2021年居民可支配名义收入增速9.1%,但是GDP增长速度是12.8%。

这种情况会引发恶性循环。居民可支配收入低,会使消费更低、预期更差,进一步引致经济增速更低。如何打破这个恶性循环?答案是:补贴。

在文中,他建议从低收入补贴、价格补贴、消费券以及新消费等方面下手,不能把问题视而不见。补贴需要钱,所以相对宽松的货币政策有必要。

第二个问题,现在的房地产政策焦点在于解决房地产行业的流动性。在流动性危机之后,应该怎么走?刘元庆教授的观点是:建议构建真正意义上的新住房基金,建立新的住房性政策银行,来解决这个超级问题。”

他觉得应该让中国的房地产模式从过去的高流转、高杠杆、高风险模式回归到市场与政府二轨的模式。虽然可能会花费上万亿的资金,但从中国的创新发展以和稳定的角度来看,是值得的。以上措施,我深表认同。不过,解决这个长期问题,资金问题也不是一件容易的事。

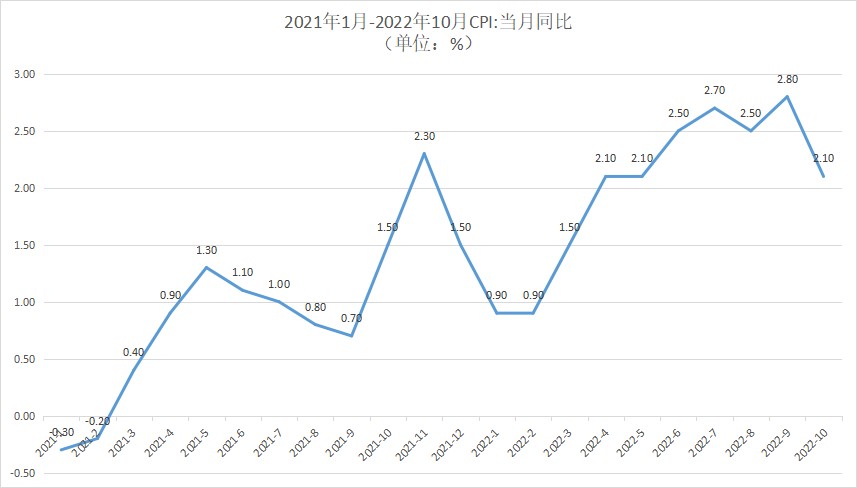

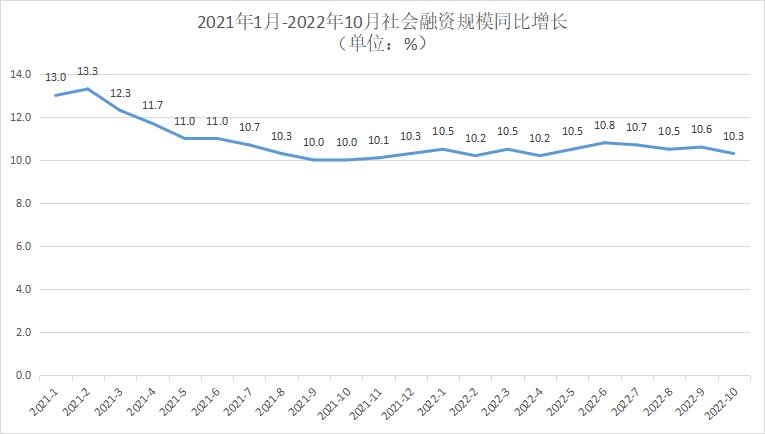

所以,相对宽松的货币政策有必要。下面看看CPI和社融的情况。CPI低走,社会融资总额在10月比预期低,都为宽松的货币环境提供基础。

(2021年1月-2022年10月CPI:当月同比,数据来源:Wind)

(2021年1月-2022年10月社会融资规模同比增长,数据来源:Wind)

03:小标题:最近出口转弱

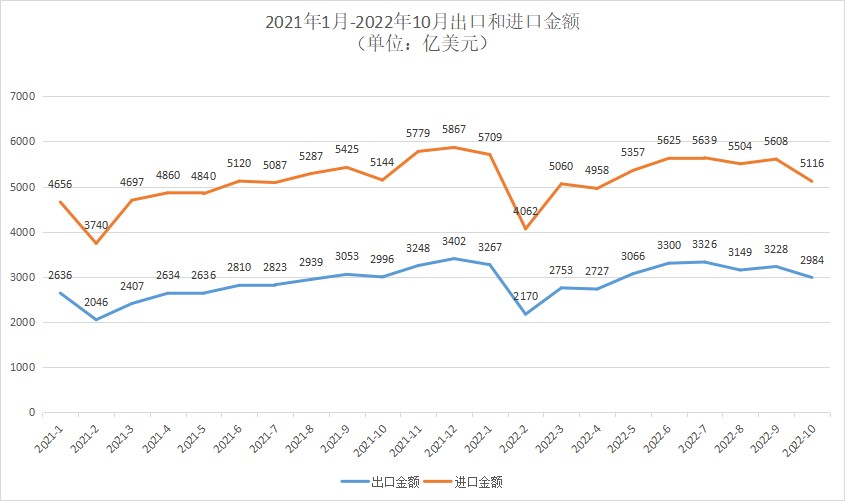

中国10月出口额为2,983.7以美元,同比下跌0.3%,是疫情以来的较低增速,也是自2020年以来我国出口首次负增长。出现此种情况主要是两方面导致:一方面受欧美等发达国家经济增长放缓等因素;另一方面,可能也吃了汇率的亏。按出口计算,中国的前6大出口地区是美国、欧盟、香港、东南亚、日本、韩国。人民币兑美元汇率今年虽然下跌了约10%,但其他货币对美元贬值更多。

(图:2021年1月-2022年10月出口和进口量,数据来源:Wind)

2022年1月-2022年10月不同国家货币贬值程度表

欧元兑美元 | 英镑兑美元 | 韩元兑美元 | 日元兑美元 | 印尼盾兑美元 |

-13% | -17% | -17.2% | -30% | -7.7% |

04: 小标题:美元对离岸人民币的对冲工具

美元对离岸人民币的对冲工具不少,今天介绍一款十分适合个人投资者的产品。

Mini US Dollar/Offshoer RMB Futures (迷你美元/离岸人民币期货)

产品优势:

合约规模较小,更灵活:和同类美元/离岸人民币期货产品相比,ICE的此款产品合约规模是最小的,仅为10,000美元,目前保证金为人民币1,870元。迷你合约的优势是,能为个人投资者在选择开仓平仓时机上提供更多灵活可操作空间。在捕捉时机上,选择一个价位一次性就取得良好的开仓价格是非常难的。如果需要分段开仓,对于大型合约,多个不同价位开仓就意味着需要较多资金,而ICE的迷你合约就能大大减低个人投资者分段开仓的资金压力。

流动性高:全日都有做市商提供流动性;

免费行情报价费用:节省交易成本,ICE的迷你合约除了免行情费,交易所费用也是同类产品中最低的。

USD/CNH期货比较

名称 | 迷你美元/离岸人民币期货(ICE-SG) | 小型美元兑人民币(香港)期货(HKEX) | 美元/离岸人民币期货 (SGX) |

代码 | CHM | MCS | UC |

保证金(RMB) | 1,870 | 4,362 | 17,600 |

交易时间 | 8:00 am-6:00 pm | 8:30 am -18:30 pm 19:15pm-03:00 am | 7:25am-17:55pm 18:15pm-05:15am |

合同大小 | 10,000美元 | 20,000美元 | 100,000美元 |

交易报价数据 | 免费 | 收费 | 收费 |

最低波动 | 0.0001=1CNH | 0.0001 =10 CNH | 0.0001 =10 CNH |

交割方式 | 现金 | 实物 | 现金 |

微信公众号名片

关注直达国际,和我们一起探索世界的运作与趋势

扫码下载直达国际APP

风险声明:

1. 文章内的观点和洞察仅为作者的观点,且仅供参考与交流用途。直达国际金融服务有限公司为打造专业的投资交流平台不遗余力。平台非常欢迎老师、同学踊跃投稿,以及任何参与交流的活动,并且欢迎关注我们的公众号:直达国际。

2. 所有投资均涉及风险﹙包括可能会损失投资本金﹚,期货价格可升亦可跌。

3. 本资料涉及产品只供参考,并不构成据以所作任何行动的要约、邀请、建议或招揽。

4. 虽然本资料内的内容是取自获相信为正确的资料,但直达国际金融服务有限公司不会对本数据内容之准确性、完整性、适时性、精确性作出任何声明或保证。

版权所有 未经许可 请勿转载

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。